2023年我国木薯淀粉行业现状分析:市场需求庞大 产量捉襟见肘 进口依存度极高

一、木薯淀粉产量及地区分布情况

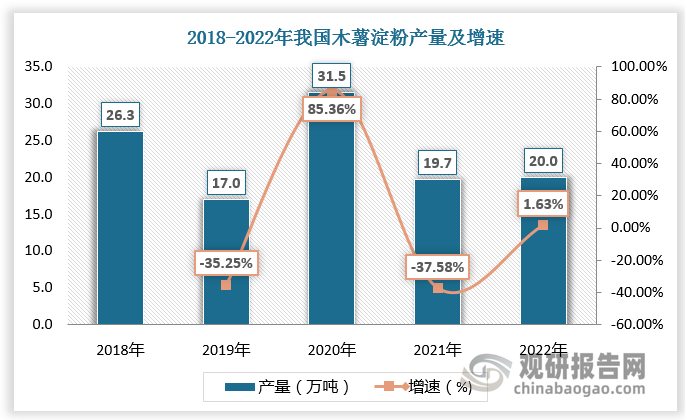

木薯淀粉,是木薯经过淀粉提取后脱水干燥而成的粉末。近年来,随着木薯种植面积减少,我国木薯淀粉产量萎缩严重。数据显示,2018-2022年我国木薯淀粉产量由26.3万吨下降至20万吨。

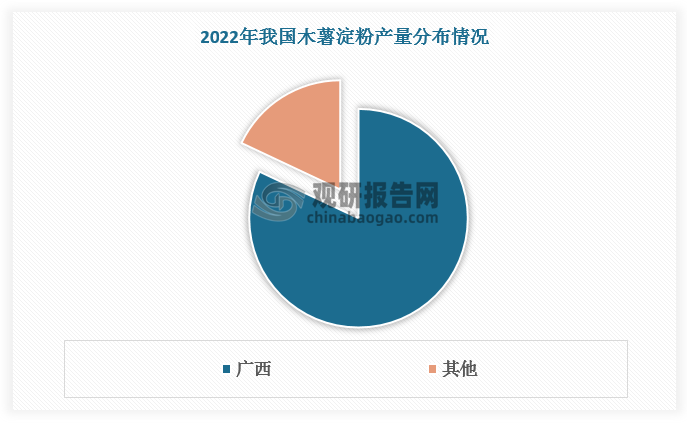

根据观研报告网发布的《中国木薯淀粉市场发展现状分析与未来前景调研报告》显示,木薯淀粉加工业沿木薯主要种植地区分布。木薯广泛种植于我国广西、广东、海南、云南、福建和江西等热带、南亚热带地区,其中广西为我国木薯淀粉最大产区,木薯淀粉产量占全国木薯淀粉产量的比重超80%,除此之外,云南、海南、广州等地木薯淀粉产量相对较多。

二、木薯淀粉应用领域及需求量

木薯淀粉分为原淀粉和各种变性淀粉两大类,广泛应用于包括食品、饮料、糖果在内的食品工业,和包括化工、胶粘剂和胶水、造纸、纺织、药品及化妆品、可生物降解材料等在内的非食品工业。

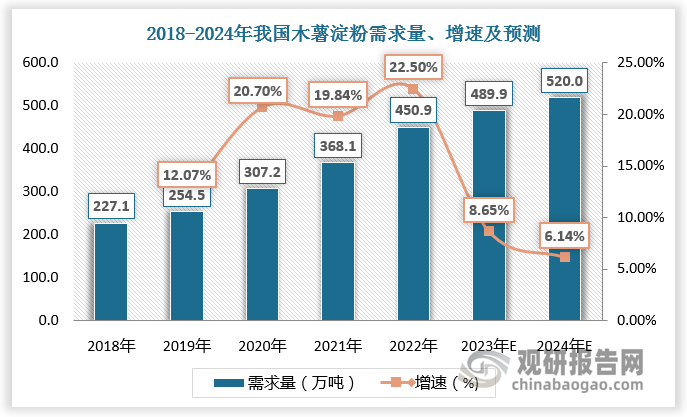

木薯淀粉与马铃薯淀粉相比,价格低廉;与玉米淀粉相比,其非淀粉杂质含量低、粘度高、糊化温度低、糊液稳定透明、成膜性好、渗透性强。凭借优良的理化特性和加工特性,木薯淀粉市场需求旺盛。2018-2022年我国木薯淀粉需求量由227.1万吨增长至450.9万吨,预计2024年我国木薯淀粉需求量将超500万吨。

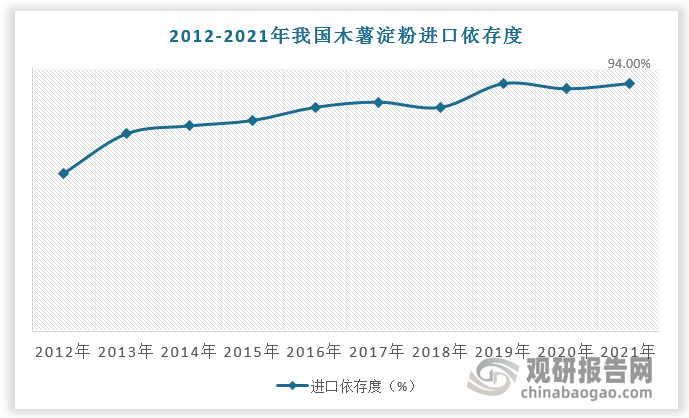

三、木薯淀粉对外贸易情况

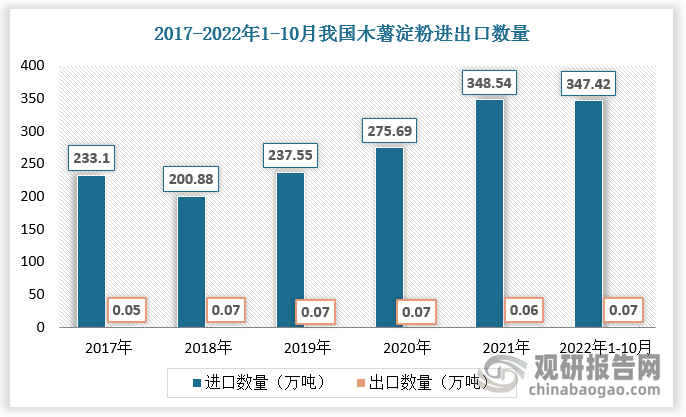

总体来看,面对庞大的市场需求,国内木薯淀粉产量明显捉襟见肘,因此,我国木薯淀粉高度依赖进口,其进口量远超出口量且呈现增长态势。数据显示,2021年我国木薯淀粉进口数量为348.54万吨,出口量为0.06万吨;2022年1-10月我国木薯淀粉进口数量为347.42万吨,出口量为0.07万吨。木薯淀粉进口依存度极高,2012-2021年,我国木薯淀粉进口依存度由60%增长至94%。

四、木薯淀粉行业竞争

从企业竞争看,我国木薯淀粉代表企业包括广西高源、都安红河、崇左群力、合浦用双、崇左万达、合浦健丰、云南红泰、广西弘发、云南红叶、云南立丹等,市场较为集中,CR10超60%,其中广西高源市场份额领先于其他企业,为17%;