2022年中国木塑行业产业链分析:我国木塑复合材料需求仍在持续增加

一、产业链状况

木塑材料是由塑料(聚丙烯PP、聚乙烯PE、聚氯乙烯PVC等回收的废旧塑料)为原料,通过添加木粉、稻壳、秸秆等废植物纤维混合成新的木质材料,再经挤出成型等塑料加工工艺,生产出的板材或型材。木塑材料生产所需的原料资源丰富,来源广泛。各类木材的木粉和各种植物纤维都可作为原材料,如工农业的废弃物,木屑、木粉、木材边角料、稻壳、秸秆、竹粉等。木塑材料回收材料的使用可占原材料的90%以上。由于兼备木材与塑料的双重特性,木塑材料克服了木质材料吸水率高、易变形开裂、易被虫蛀霉变的缺点,既保持了实木的亲和性,又具有防潮耐水、耐酸碱、抑真菌、抗静电、防虫蛀等良好的性能。木塑材料下游主要应用于房屋、基建和园林建设等。

二、上游产业分析

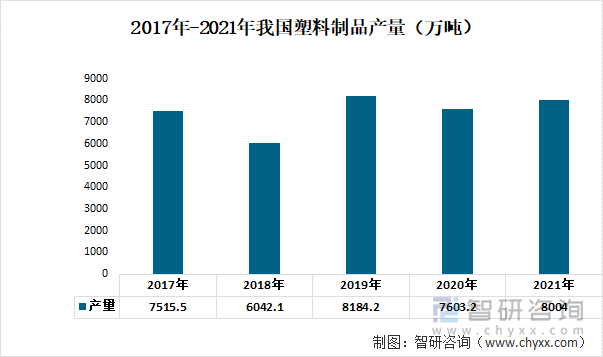

塑料和木材为木塑行业的重要上游原材料。中国已成为塑料制品的生产、消费和出口大国。据国家统计局统计,2021年 12月,中国塑料制品产量795.2万吨,同比增长2.4%;2021年1-12月,塑料制品总产量8004万吨,同比增长5.27%。

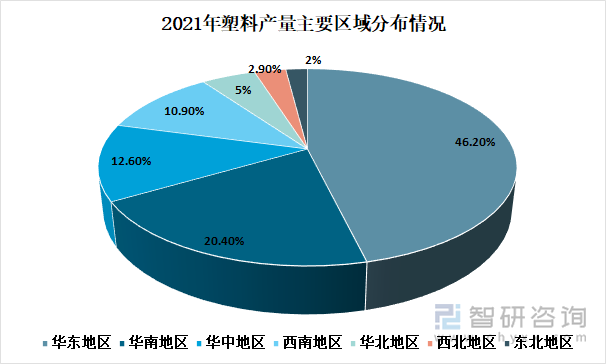

从生产的区域分布来看,国内塑料制品生产集中在华东、华南、华中地区。2021年,华东地区塑料制品产量3696.28万吨,占全国的比重为46.2%。华南地区发展迅速,塑料制品产量1634.36万吨,占比20.42%。华中地区塑料制品产量1007.66万吨,占比12.6%。其他地区塑料制品产量均在千万吨以下,其他地区合计占比20.8%。

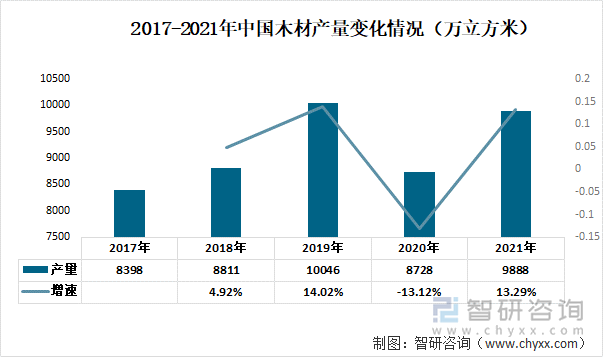

数据显示,2019年木材产量为10046万立方米,到2020年由于受到新冠疫情的影响,中国木材产量下降至8727万立方米,并在2021年恢复到9888万立方米,增速为13.29%。

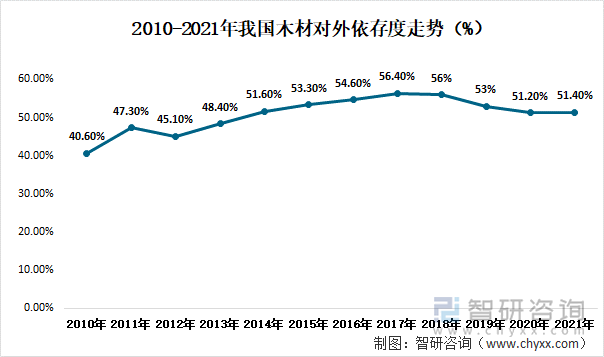

近年来随着我国生态环境保护力度的不断加强,森林面积在不断增加,但在森林消耗方面却严格控制,我国木材产量虽然有所增加,却无法满足国内需求,据统计,2021年我国木材对外依存度约为51.4%。

三、中游产业分析

通过十几年的发展,中国木塑产业在产量、质量、技术等方面取得了巨大进步,应用范围不断扩大,产品性能不断提升,部分已高于国际水平,如国内产品可以设计出更加逼真的木制品表面,产品的整体性价比也更具优势据中国木塑协会数据显示,2021年中国木塑复合材料产量为383万吨。

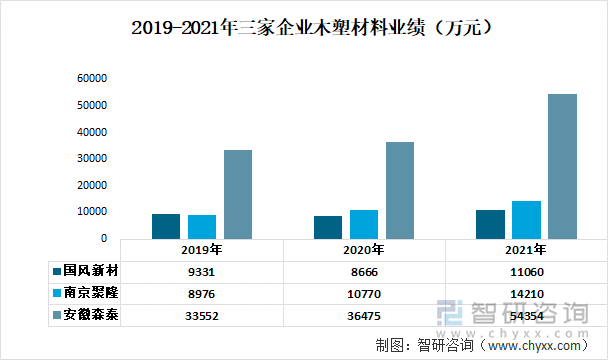

随着我国环保意识不断增强,加上木塑复合材料在经济效益上较木材具有相对优势,近年来我国木塑复合材料的应用不断扩大,市场需求不断增长。据统计,2021年我国木塑复合材料市场规模达到9亿美元。南京聚隆、国风新材和安徽森泰作为我国木塑材料重点企业,安徽森泰的木塑材料业务业绩最高,且逐年递增并在2021年分别达到54345万。而国风新材和南京聚隆的木塑材料业务业绩较低。

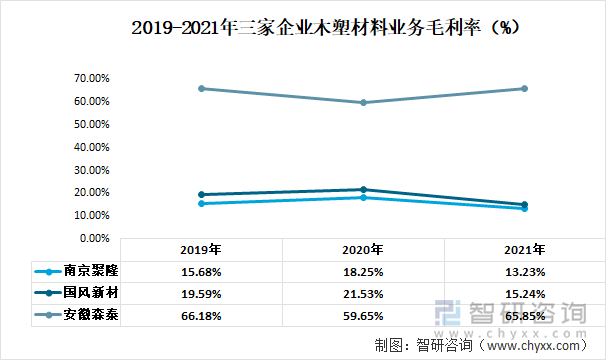

安徽森泰木塑材料业务毛利率较高,2021年实现65.85%的木塑材料业务毛利率,远高于南京聚隆(13.23%)和国风新材(15.24%),盈利能力较强。

四、下游产业分析

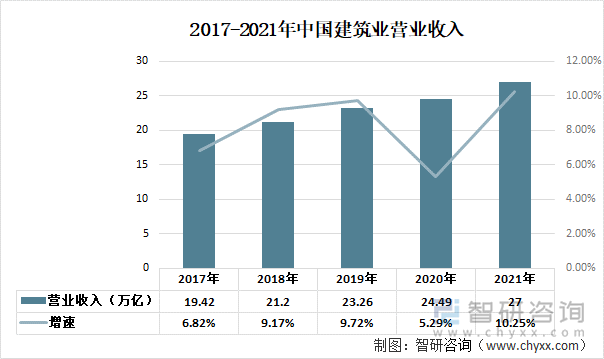

近年来我国建筑业企业营业收入逐年递增,增速整体上也呈波动上升的走势。2021年全国建筑业企业营业收入为27万亿元,同比增长10.25%。相较2017年增长了近7个百分点。建筑业企业的经营状况向好发展,保证了木塑材料行业下游需求的稳定增长,随着建筑业营业收入的不断增加,木塑材料行业也将呈现营业收入上升的良好趋势。

从下游房地产行业的投资情况来看,近年来中国房地产投资形势乐观。2017-2021年呈稳定上升走势,其中2021年房地产开发投资额为14.76万亿元,同比增长4%,相较2017年增长了3.8万亿元。受房地产利润下滑、社会经济受到疫情冲击、市场交易疲软等多种影响。但随着国家稳定经济政策的调整以疫情形势得到良好控制,未来我国房地产开发投资仍呈上升的良好预期。房地产开发投资额的上升,在促进建筑业发展的同时,也扩大了建筑材料木塑材料的需求,拉动木塑材料行业的发展。

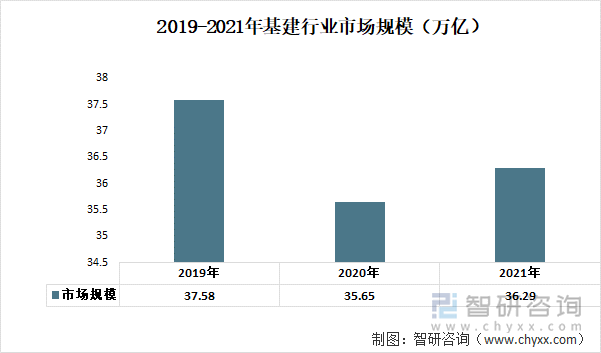

随着逆周期调控政策加码,基建有望发挥托底作用,专项债杠杆效应+多渠道融资有望撬动基建投资回升。铁路、公路、轨交等交通基础设施是专项债资金的重点支持领域,新政落地将直接受益,2020年由于受到疫情影响我国基建行业市场规模下降到25.65亿元,在2021年上升至36.29亿,而基建行业近些年行业集中度持续提升能带动木塑行业的发展。

中国园林绿化行业的市场规模以某一年度园林绿化项目的已完工合同总值计,已从2017年的7546亿元增至2021年的8696亿元。2020年的中国园林绿化行业市场规模因新冠疫情略降至8370亿元。随着疫情得到有效控制,预计园林绿化行业回暖。

本文来自:产业信息网,原文标题:《2022年中国木塑行业产业链分析:我国木塑复合材料需求仍在持续增加[图]》