2023年中国水产养殖设备行业发展现状分析:水产养殖设备品类繁多,产品价格分化明显

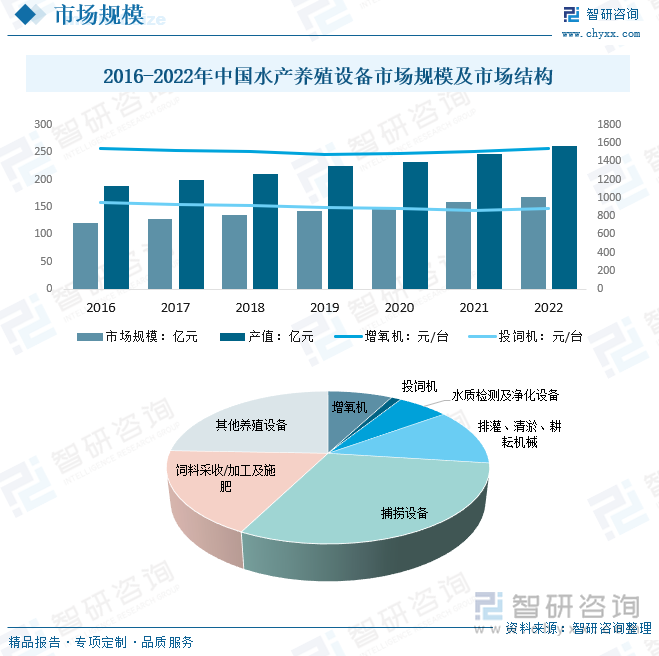

内容概述: 2022年我国增氧机销售均价为1535元/台,投饲机销售均价为877元/台。随着设施化水产养殖的兴起,各种新的水产养殖设备不断涌现,种类繁多、型式多样,用途也各不相同,设施水产养殖在应用上得到充分展现。捕捞设备占比最重,占比为30.48%。

关键字:中国水产养殖设备行业市场规模、产值、保有量

一、水产养殖设备概述

水产养殖设备是应用于水产养殖生产的机械、电气和电子监控设备等设施、仪器和设备,其应用目的是降低水产养殖业务劳动强度、提高生产效率、达到精准养殖生产。水产养殖机械化技术的推广和应用对于提高水产养殖经济效益,促进渔业增效、渔民增收具有重要的现实意义。

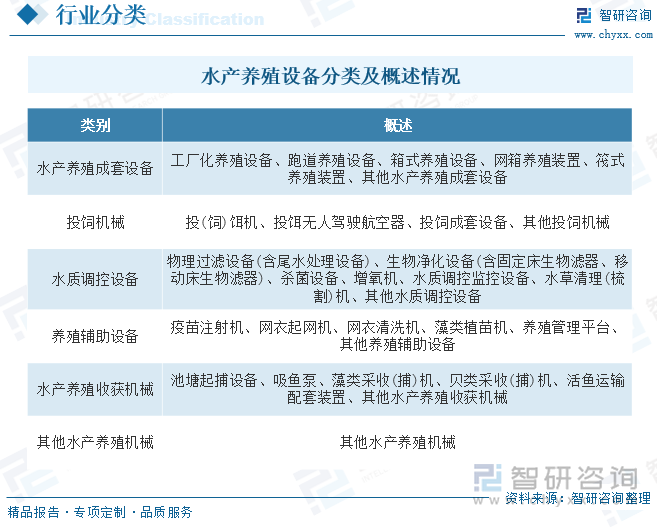

水产养殖设备分类丰富,涵盖了养殖全过程的设备。主要包括水产养殖成套设备,如工厂化养殖设备、跑道养殖设备等;投饲机械,如投饵机、投饵无人驾驶航空器等;水质调控设备,如物理过滤设备、生物净化设备等;养殖辅助设备,如疫苗注射机、网衣起网机等;水产养殖收获机械,如池塘起捕设备、吸鱼泵等;以及其他水产养殖机械。

二、水产养殖设备政策分析

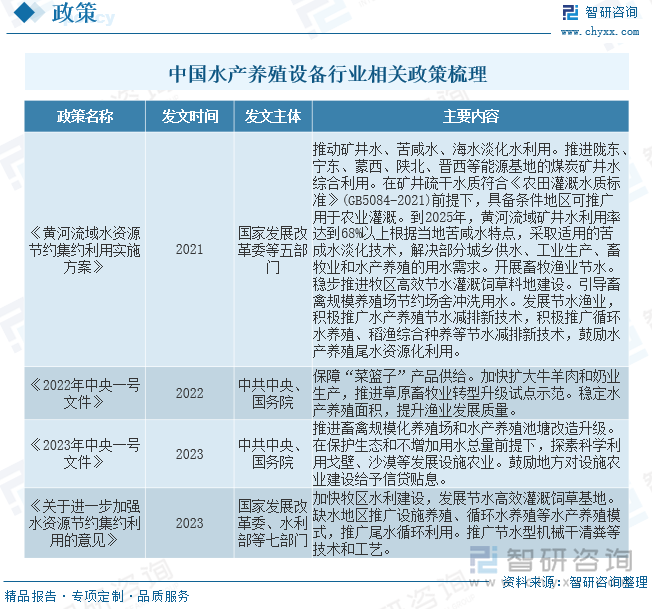

政策方面,相关部门积极推进畜禽规模化养殖场和水产养殖池塘改造升级,在缺水地区推广设施养殖、循环水养殖等水产养殖模式,推广尾水循环利用,稳定水产养殖面积,提升渔业发展质量。同样带动水产养殖设备行业的发展。

三、水产养殖设备行业产业链分析

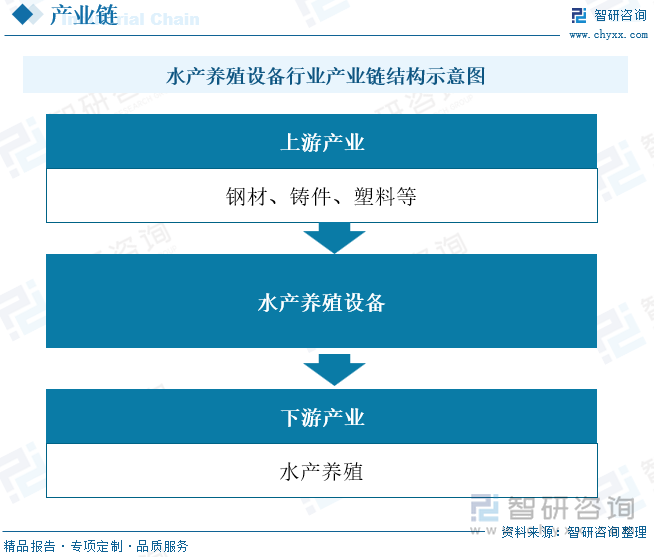

水产养殖设备上游为钢材、铸件、塑料等制造原材料行业,水产养殖设备中游主要分为淡水养殖设备和海水养殖设备,目前我国的水产养殖设备企业主要分布在淡水养殖设备和近浅海养殖设备领域。而在深远海领域,由于门槛较高,相对于如瑞典、日本等渔业发达的国家,目前我国相关企业技术水平还有待进一步提高,参与企业数量不多。水产养殖设备下游为水产养殖行业,水产养殖机械化率的提高助力水产养殖设备产业发展。

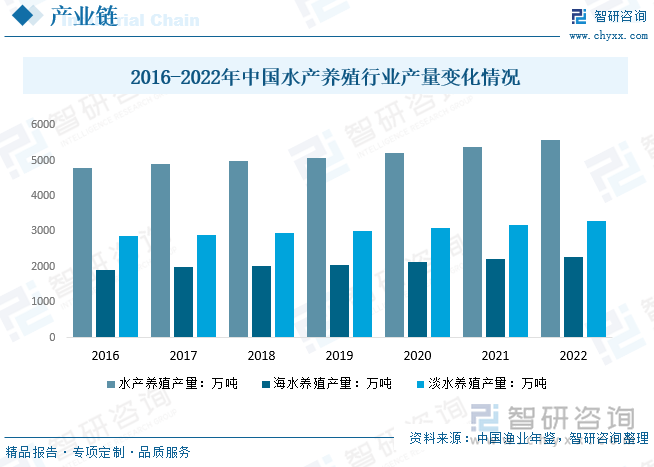

我国是世界淡水养殖大国,淡水产品产量世界第一。2022年,全国水产养殖面积7107.50千公顷,其中,海水养殖面积2074.42千公顷,淡水养殖面积5033.08千公顷;海水养殖与淡水养殖的面积比例为29.2:70.8。2022年水产养殖产量为5565.46万吨,其中海水养殖产量为2275.69万吨,淡水养殖产量为3289.77万吨。

四、全球水产养殖设备行业发展现状

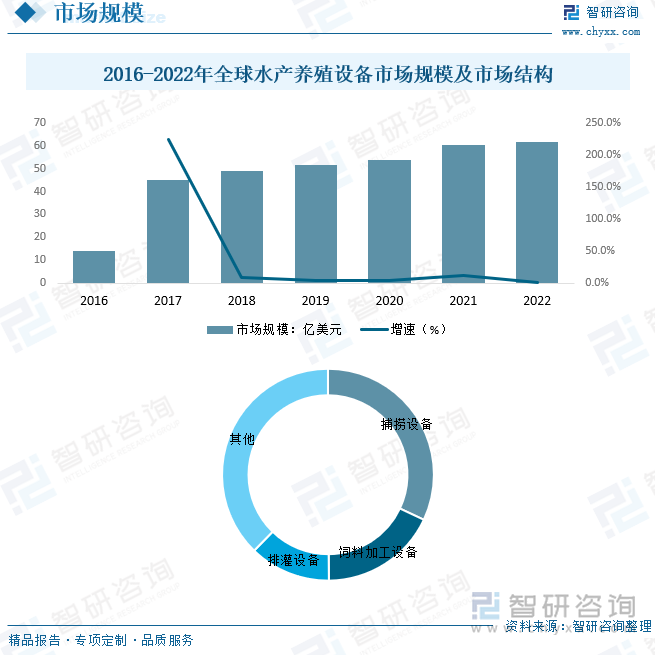

随着水产养殖行业的发展,水产养殖设备市场规模不断增长。据统计,全球水产养殖设备市场规模从2016年的43.9亿美元增长至2022年61.39亿美元。从细分市场看,2022年全球水产养殖捕捞设备市场规模19.64亿美元,占总规模比重的32.00%;饲料采收/加工及施肥设备规模10.97亿美元,占比17.87%;排灌、清淤、耕耘机械规模7.62亿美元,占12.42%。

五、中国水产养殖设备行业发展现状

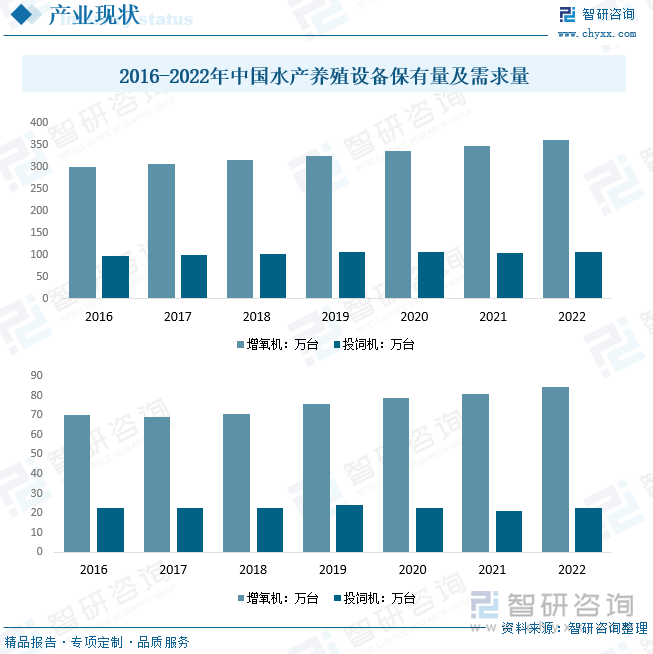

2016年我国水产养殖设备中的增氧机保有量299.79万台,投饲机保有量98.61万台,到2022年增氧机保有量达到了360.66万台,投饲机保有量106.25万台。近年来,我国水产养殖设备保有量增长较快,但机械化发展平衡度不足。增氧机、排灌设备、投饲设备等在水产行业应用较为宽广和普及,水草收割机、水质净化设备、水质检测监控系统、水产捕捞设备和集装箱循环水养殖系统等水产养殖设备的市场缺口和需求量仍较大,目前较多在用的设备功能有限、效率不高,用户希望此部分水产装备能尽快完成更新换代。2022年,我国水产增氧机需求量为84.36万台,投饲机需求量为22.37万台。

2022年我国水产养殖设备行业产值261.31亿元 ,水产养殖设备行业市场规模167.8亿元。水产养殖设备品类繁多,受品牌、产品类型、性能参数、应用领域等主要要素的影响,产品价格分化明显;主要产品价格区间在数百到数十万元不等。以行业代表性产品为例:2022年我国增氧机销售均价为1535元/台,投饲机销售均价为877元/台。随着设施化水产养殖的兴起,各种新的水产养殖设备不断涌现,种类繁多、型式多样,用途也各不相同,设施水产养殖在应用上得到充分展现。捕捞设备占比最重,占比为30.48%。

六、中国水产养殖设备行业市场竞争格局

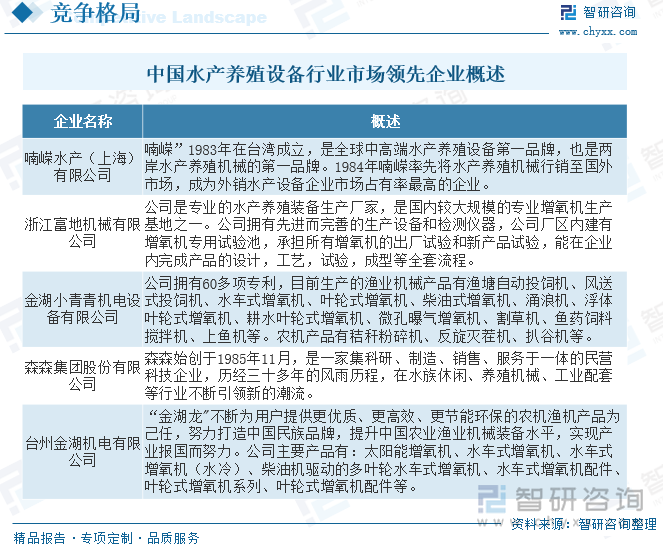

近年来,我国水产养殖设备行业市场发展较快,目前水产养殖设备行业形成了以国资控股大型企业集团为主导,以民营企业为主体,以外资企业为补充的“三足鼎立”的格局。水产养殖设备行业已经成为一个开放的、市场化程度较高的行业,行业内各类经营企业较多,市场集中度较低。目前行业中主要企业为喃嵘水产(上海)有限公司、浙江富地机械有限公司、金湖小青青机电设备有限公司、森森集团股份有限公司、台州金湖机电有限公司等。

七、未来中国水产养殖设备行业发展趋势

1、加强政策支持保障力度

根据水产养殖绿色健康发展方向,发布水产养殖机械装备设施研发指南,明确产业机械化发展短板弱项,引导技术研发单位开发符合产业高质量发展需求的产品。争取国家科技、财政部门支持,针对影响水产养殖机械化发展的基础研究和关键技术设立研发专项,夯实机械化发展基础。加大渔机购置补贴支持力度,将更多水产养殖机械化设施装备纳入补贴范围,提高补贴标准,积极探索池塘工程化循环流水养殖系统、牡蛎采收和海带采收等成套设施补贴路径,推进先进新型养殖设备推广应用。同时,积极引导社会资本通过独资、合资、合作、联营等形式,投入水产养殖机械研发、生产,完善水产养殖机械化多元投入机制。

2、推动地方省市渔业主管部门参与规模养殖机械化示范区(县)评价工作

在开展规模养殖机械化示范区(县)评价工作时,建议地方省市渔业主管部门积极参与评价工作,了解目前国内各地区水产养殖机械化装备现状,学习水产养殖新技术和新装备应用较多的先进地区推进水产养殖全程机械化工作的经验和做法,同时,引进、推广和应用水产养殖新技术与新装备,提高本地区各种养殖模式的总体机械化水平。

3、提高先进设备供给能力

开展渔业关键性技术及装备的研究攻关,搭建产学研推用深度融合的技术创新平台、创新联盟,加强渔机装备关键技术协同攻关。加快物联网、大数据、云计算和人工智能技术在水产养殖机械化中的应用,推进水产养殖机械设施装备应用、管理与信息化技术的深度融合。加快研发处于空白状态的机械设备,满足产业发展的需求。对现有机械化养殖设备进行升级换代,进一步提升增氧机的增氧效率,开发更多类型的投饲机,满足定点投喂、多点投喂、流动投喂等多样化需求。进一步提高水质监测探头的准确度、监测数据的丰富度和延长使用寿命、进一步降低价格。强化鱼类生理学、行为学等研究,摸清鱼类行为与需求的关系,通过信息技术将两者进行连接,进一步提升有关设备的智能化水平。