2023年我国种业行业现状:供应能力显著提升 但企业同质化竞争激烈

一、行业相关定义

种子是农业生产最基本、最重要的生产资料,也是农业科技的重要载体,其对于农业增产增收、提升农民收入、提高生活质量、保障国家粮食安全等方面均具有重要意义。

种子行业是以作物种子为对象,以为农业生产提供优良商品化种子为目的,以现代农业科技成果和管理技术为手段,集种子科研、生产、加工、销售和管理于一体的行业整体。种子行业位于农业产业链最顶端,是农业的核心资料。

二、行业发展历程回顾

根据观研报告网发布的《中国种业行业现状深度分析与投资前景预测报告(2023-2030年)》显示,我国种子行业发展起步较晚,种子市场一直到新中国成立之后才得以初步建立并缓慢发展,在当时特殊的内外部环境下,种子行业的生产与经营等活动完全由政府主导。随着社会经济的高速发展与外部环境的改变,这种政府主导型的全封闭发展模式已难以适应种业发展的新形势,自20世纪90年代我国一系列种子行业改革政策出台以来,我国种子行业逐步走上了产业化、市场化的道路。

(1)计划经济时期(1949-1978年)

在农业合作社“四自一辅”的种子工作开展下,全国形成了以县级良种场为核心,公社、大队良种场为桥梁,生产队种子田为基础的三级良种繁育体系,推动了我国农作物良种繁育与推广工作。

(2)改革开放时期(1979-1999年)

种子工作逐步实现了布局区域化、生产专业化、加工机械化与质量标准化的改变,以县级为单位进行统一化供种。改革开放时期一系列种子产业改革措施的推行标志着我国农业由传统走向现代化。

(3)市场化时期(2000年2010)

2000年开始,随着《种子法》的施行,各类竞争主体能够进入市场参与公平竞争,我国种业发展正式进入市场化阶段。2006年《国务院办公厅关于推进种子管理体制改革,加强市场监管意见》发布,指出按照建立社会主义市场经济体制的要求,加快推进种子管理体制改革,实现政企分开,强化管理,完善法制,规范种子市场秩序。众多种子企业纷纷迈入自主研发的道路,种子产业主体的多元化格局已基本形成。

(4)深化改革阶段(2011-至今)

2011 年至今我国种业处于深化改革阶段,种业成为国家战略产业,随着2011年国务院《关于加快推进现代农作物种业发展意见》的出台,种子企业的商业化育种体系地位得以明确,种子行业的准入门槛大幅提高,我国种业迎来高速发展期。

三、行业市场发展情况

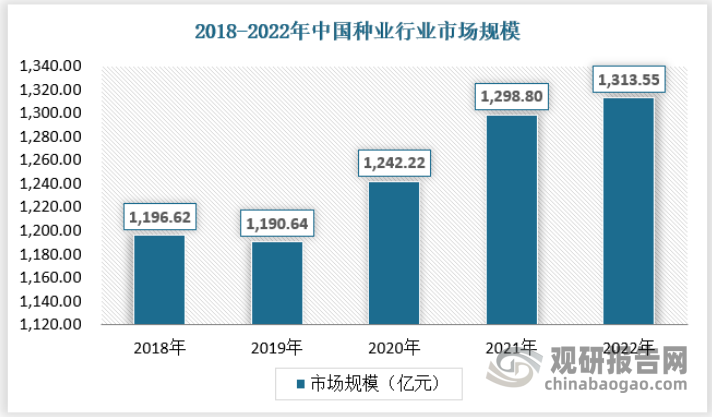

1、市场规模

改革开放以来,我国制定了一系列种业发展支持政策,为种业发展创造了良好的环境。经过近四十年的发展,我国种业发展取得了长足进步,农作物选育水平、良种水平和供应能力显著提升,近年来种子需求量保持稳定增长态势,同时种子平均价格也较为稳定,从而营造出行业市场保持良好增长的局面。2020年以来我国种业市场保持增长态势,2022年市场规模已经达到1313.55亿元。具体如下:

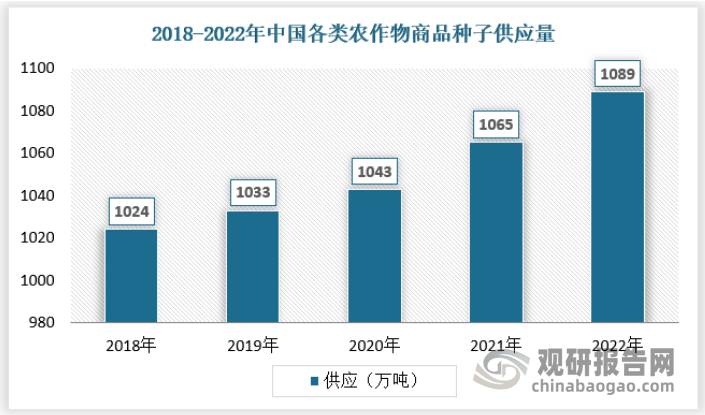

2、供应情况

目前,我国种子育种以常规杂交育种技术为主,对于分子育种技术、转基因技术、基因编辑技术、全基因组选择育种、基因组学等前沿生物育种技术,我国目前尚处于积极探索阶段,尚未实现大规模商业化。

此外,因过往经济体制、过往植物新品种的知识产权保护力度不足,品种审定流程较为繁琐严格等原因,我国的种业研发存在长期以国家出资的公益性科研院所、科研院校为主,大量的种业科技资源、优秀的人才和技术集中在科研院所、科研院校,种子企业技术研发力量依然薄弱的国情。种业科研院所、科研院校的种业科研常以基础性、前沿性、公益性研究为主,易造成产研分离的现象。

2012年国务院《全国现代农作物种业发展规划(2012-2020年)》提出,重点支持具有育种能力、市场占有率较高、经营规模较大的“育繁推一体化”种子企业,鼓励企业兼并重组;到2020年前50强市场占有率提高至60%。我国种子企业实力的增强,大大提升了我国种业市场的供应。

近年来我国种子供应保持稳定1089增长,2022年我国各类农作物商品种子供应量为1089万吨。具体如下:

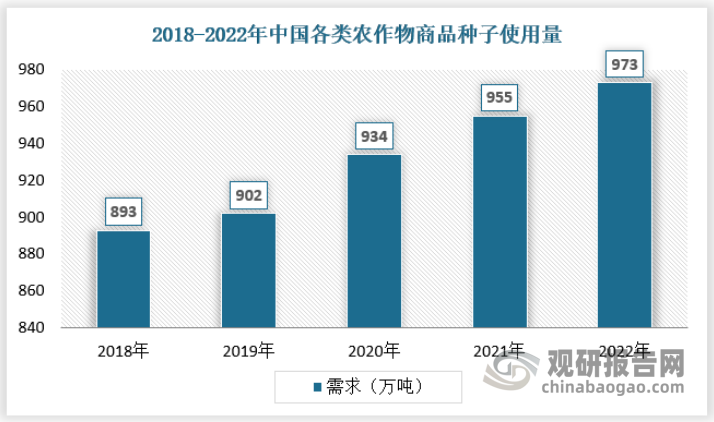

3、需求情况

近年来我国种业需求量保持稳定增长,2022年我国各类农作物商用种子使用量为973万吨。具体如下:

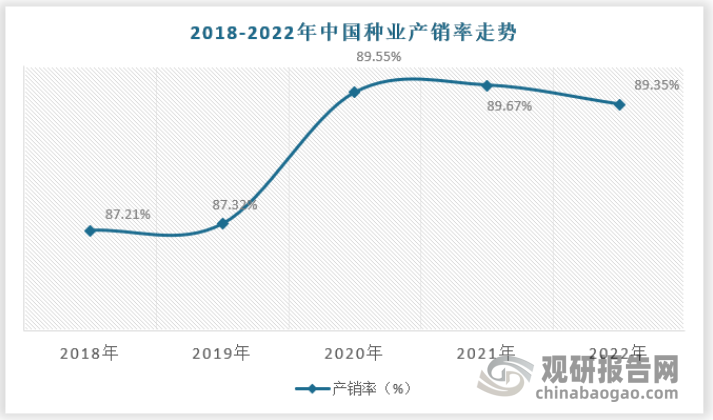

4、行业供需平衡分析

由于粮食安全的重要性,原则上种业的产销率(消耗量/供应量)是不能高于1的,即便是接近于1,也是有些危险,一定程度的供大于求才是对整个社会有益的。近年来我国商品种子产销率总体保持在80%-90%的区间,处于相对较为健康的水平。

四、行业竞争格局

国际种业竞争格局高度集中。根据 Kynetec 数据显示,2020 年国际前五大种企市场份额合计占比达 52%,其中,拜耳和科迪华以绝对的优势领先,市场份额分别达 20%和 17%。与国外相比,我国种业的竞争格局相对分散,其中,隆平高科的市场份额约为4%。

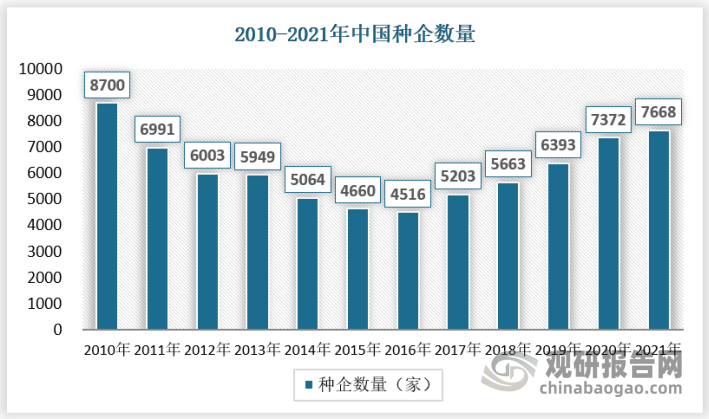

从企业数量方面来看,我国种子企业数量较多。2010 年我国种子企业数量高达 8,700 家,2010至 2016 年期间,由于一系列种业监管政策出台,种子行业门槛提高,企业数量下降至 4,516 家,降幅高达一半。2016 年之后,随着我国种业振兴相关政策的陆续出台,我国种企的数量从 2017 年开始反弹,呈现上升态势,2021年种业企业数量达到7668家。

从整体竞争格局方面来看,近年来国内企业同质化竞争激烈,行业集中度有所下降。由于同一种类农作物种子不同品牌之间的可替代性相对较强,为争夺市场资源,各大种子企业都在全力拓展销售网络,种子企业之间的竞争日趋激烈。种业市场的竞争焦点主要体现在科技竞争与产业链竞争两个方面。优质的品种是种子企业的核心竞争力。为提高竞争能力,大型种子企业纷纷加大对新品种和新技术的研发,同时也不断加强与科研院所和高等院校合作,推动优质种质资源、优秀科研人才等向种子企业流动,逐步形成以企业为主体、市场为导向、资本为纽带的利益共享、风险共担的农作物种业科技创新模式;另外,专注于一体化经营,使科研、生产、销售成为一个系统的整体成为了更多种业企业的发展方向。

随着“育繁推一体化”的进一步推广和一大批区域性、特色化、专业型种子企业崛起,我国种子企业“多小散”的状况将得到一定程度的改善。从国际行业发展趋势来看,随着科技的不断现代化发展,最终必然使得行业走向并购整合,拥有先进技术和研发能力、商业化能力优异且资本雄厚的企业有望成为行业的领导者。