2023年中国钾肥供需及进出口现状:短期成本高位下钾肥价格仍将高水平运行

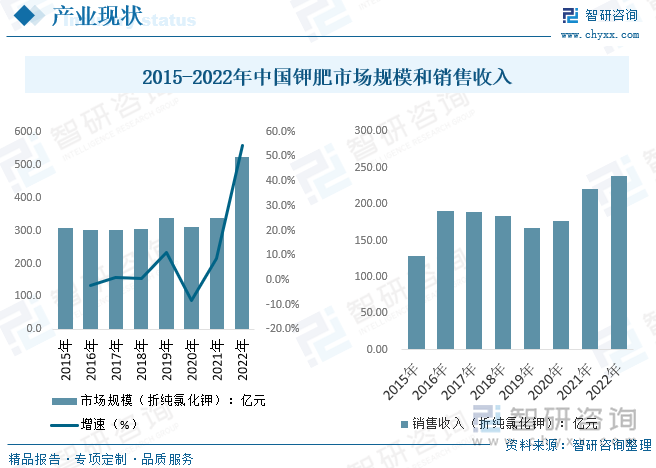

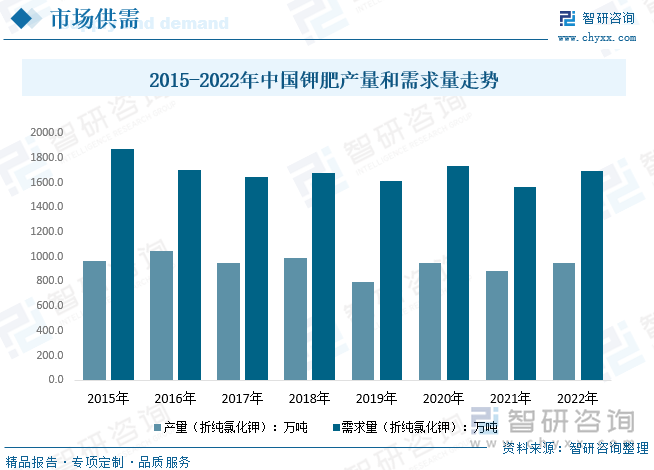

内容概况:国内钾肥销售收入在2021-2022年明显增长,但实际2022年的市场规模大增主要由进口均价明显提升带动进口规模导致,数据显示,2022年我国钾肥市场规模约521.94亿元,较2021年增长54.6%左右。供需而言,2022年我国钾肥(折纯氯化钾)产量和需求量分别为952.11万吨和1695.09万吨,皆较2021年小幅度提升,主要受上半年价格大增,企业开工率提升。

关键词:钾肥产量 钾肥市场规模 钾肥均价 钾肥进出口

一、钾肥产业分类及概述

化学肥料,简称化肥,是指用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料。也称无机肥料,包括氮肥、磷肥、钾肥、微肥、复合肥料等。

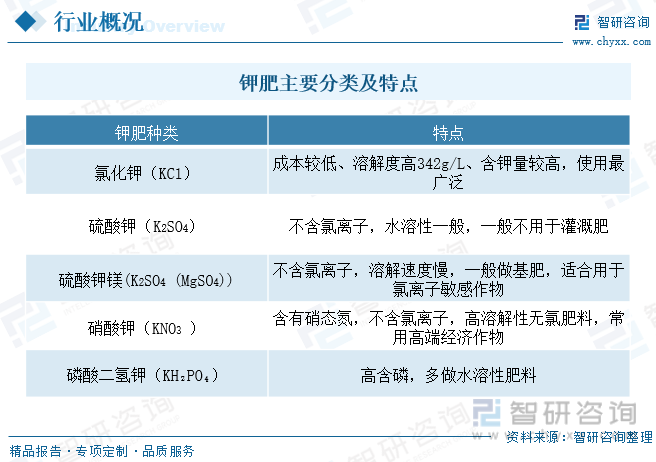

钾肥是指包含主要以补充钾元素为主的化学肥料,主要包括氯化钾、硫酸钾、硫酸钾镁、硝酸钾和磷酸二氢钾等,目前主要以氯化钾为主。钾肥资源来看,我国的主要钾肥资源包含水溶性钾、境外钾及难溶性钾,主要钾盐的资源所在地主要在青海、云南、四川、甘肃及山东等区域。

二、钾肥发展背景

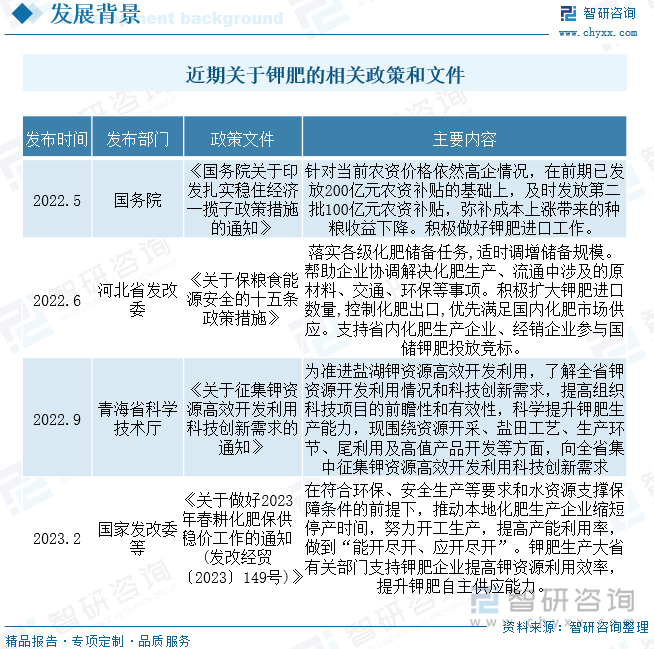

钾肥等化肥作为粮食生产的基本原料,其稳定供给直接影响粮食供给和安全,前几年我国化肥政策多以补贴、去产能为主,近年来随着全球粮食供给波动,宏观经济下行、地缘冲突加剧等因素导致,化肥供给稳定性开始出现偏差,对此国内持续出台相关政策保证国内市场供给,避免供给对于行业的进一步压力。如在国际化肥价格快速上涨的情况下,为了确保粮食生产所需化肥供应,国家各部委出台了一系列针对化肥稳价保供的政策,优先保障重点化肥厂的用能指标。而《国务院关于印发扎实稳住经济一揽子政策措施的通知》等补贴政策也主要用于保证钾肥供给。

三、钾肥产业链

钾肥产业链情况而言,其上游原材料主要有钾石盐、光卤石等矿石钾和盐湖钾等,可生产出的钾肥种类繁多,主要包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,可根据不同农作物的需求选择施用相应种类的钾肥。其中氯化钾由于其溶解度和钾含量较高,价格相对较低,在农业生产中起主导作用。下游主要需求为果蔬、玉米和水稻等农业产品,除了农业领域运用到钾肥外,医药、林业等领域分别对钾肥有相应的需求。

四、钾肥产业现状

我国钾肥市场现状而言,2021-2022年我国整体钾肥市场景气度较高,主要受多因素导致的成本和价格上升,细分市场规模来看,氯化钾主要钾肥主要的品类,需求明显增长,叠加价格上升,硫酸钾虽然整体价格高涨,但上游成本提升过快而实际需求不及成本增速,反而导致成本压力提升,开工率反有所下降。行业经营现状而言,国内钾肥销售收入在2021-2022年明显增长,但实际2022年的市场规模大增主要由进口均价明显提升带动进口规模导致,数据显示,2022年我国钾肥市场规模约521.94亿元,较2021年增长54.6%左右。

我国钾肥供需现状而言,我国钾肥整体供需在2019年之前几年较为稳定,价格波动幅度较小,虽整体进口依赖度较高,但整体宏观经济稳步上行,随着非洲猪瘟、疫情开始、地缘冲突、粮食危机、人工和运输成本上升等多因素导致,近几年我国钾肥整体供需波动较为剧烈,但在政府持续引导保供情况下,从年度波动来看幅度较小。数据显示,2022年我国钾肥(折纯氯化钾)产量和需求量分别为952.11万吨和1695.09万吨,皆较2021年小幅度提升,主要受上半年价格大增,企业开工率提升。

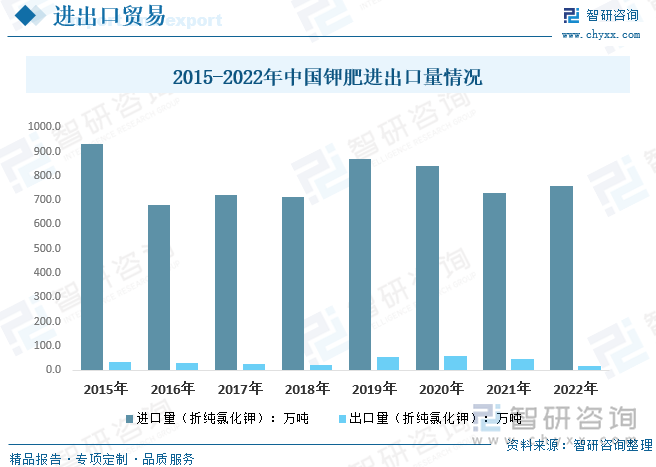

我国钾肥进出口而言,由于我国钾资源总体稀缺,钾盐资源储量逐年减少,产量增长乏力,长期依赖进口的局面难以改变。数据显示,从2017年至2022年,我国钾肥(折纯氯化钾)进口量都在700万吨以上,2022年我国钾肥(折纯氯化钾)进口量月759.5万吨左右,主要以氯化钾为主,多年来我国氯化钾进口量进口依存度始终维持在50%以上,进口国主要是俄罗斯、加拿大和白俄罗斯;钾肥出口来看,较进口差距较大,2022年我国钾肥(折纯氯化钾)出口量月16.52万吨,较2021年下降明显。

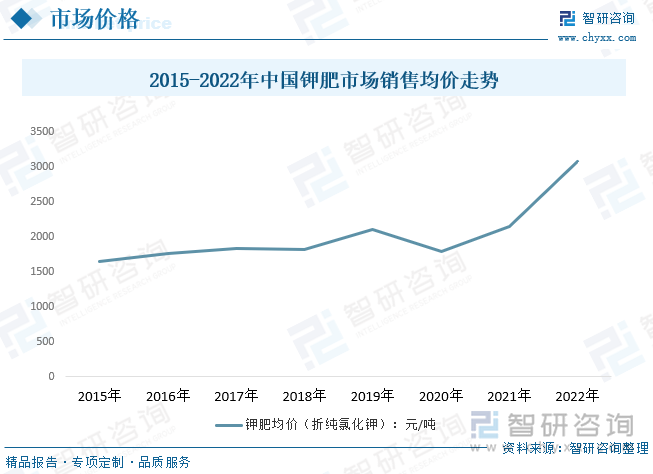

钾肥近年来价格波动而言。2020年随着疫情因素波动影响农业供给和运输,叠加全球粮食安全重视程度,整体钾肥国际均价在国际海运费用明显走高,价格逐步走高,叠加欧盟、美国对白俄罗斯钾肥制裁、俄乌战争冲突影响,使得在2022年上半年全球钾肥市场达到了10年的历史高价位,下半年开始,随着全球经济乏力,终端需求不振,加之钾肥进入消费淡季,钾肥均价开始下行,年末冬储开始后需求小幅度回暖,下降趋势趋缓且有小幅度回升。

五、钾肥竞争格局

我国钾盐储量占全球储量不到10%,主要位于青海、新疆,国内企业产能受限。青海格尔木地区查尔汗盐湖为我国主要氯化钾产地,青海盐湖和格尔木藏格是我国主要的氯化钾和钾肥生产企业。新疆罗布泊地区是我国主要硫酸钾产地,国投罗钾和滨地钾肥为主要硫酸钾生产企业。国内钾肥产能受钾盐资源限制,产能增长有限。

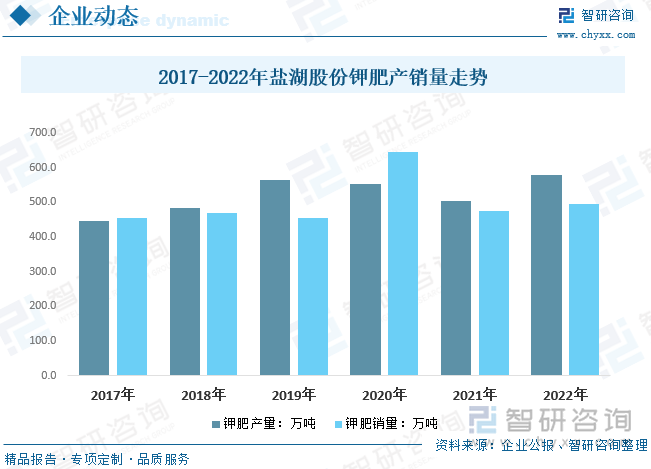

盐湖股份作为国内最大的钾肥供给企业,其产量常年占比国内整体钾肥产量5成以上,就其钾肥(氯化钾)经营现状而言,宏观环境波动、地缘冲突等多因素波动国内钾肥供需结构,政府持续出台保证整体钾肥供给,盐湖股份积极参与国储钾肥,2022年钾肥产销量分别为580万吨和494.11万吨,分别较2021年增长77.0万吨和20.4万吨,营收规模达173.01亿元,较2021年增长60.03%,主要受价格增长带动,整体营收明显高于销量增速。

六、钾肥发展趋势

全球钾肥在过去的一段时间内仍处于缩减产能态势,且新增产能的投放进度未能达到预期,有效扩大产能短期内难以解决。需求端随着防疫政策的逐步放宽以及经济复苏推动各国大力发展农业,叠加受俄乌冲突的影响,粮食价格普遍上涨,钾肥实际需求量增长率远超出预期,虽有所下行但终端需求高位和成本仍较高背景下钾肥价格短期将保持高水平运行。

当前,随着农业现代化进程的加速,高效专用肥料的发展逐渐成为业内关注的焦点。然而,目前市场上这类肥料的发展相对滞后,难以满足现代农业对高技术含量、高附加值化肥产品的需求。具体来说,加工型硝酸钾、硫酸钾、碳酸钾、含钾的土壤调理剂、含钾的水溶性配方肥、颗粒钾肥、颗粒特种肥等高附加值品种技术和产品都较为短缺。其研发与生产,可为农业的可持续发展提供有力支撑。